30 de Agosto 2018 Informe Agosto - Cultivo de Cebada, por Fidel Cortese.

Este informe, que se envía de manera mensual, pretende ayudar en la toma de decisiones a Productores, Acopiadores, Cooperativas y Empresas que operan con la cebada en Argentina.

Informe auspiciado por las siguientes empresas:

La opinión de este informe es personal y no implica ningún tipo de compromiso de los auspiciantes.

Mercado internacional

Los reportes sobre el estado de los cultivos de soja y maíz en Estados Unidos han sido bajistas para estos granos y han frenado la tendencia alcista de los granos en general. Pareciera que los mercados están tranquilos y expectantes de los vaivenes políticos, principalmente de las relaciones diplomáticas entre China y USA. La semana pasada hubo reuniones entre estas 2 potencias pero sin avances de ningún tipo. En noviembre se reúne el G-20, donde se verán las caras Xi Jinping y Donald Trump. Se espera que en la misma haya avances en las políticas comerciales.

Si bien el USDA aumentó la estimación de la cosecha de soja de USA de 124,8 a 127,4 millones de toneladas, la demanda China de harina de soja sigue firme. Sobre este último país hay un alerta por un brote de fiebre porcina africana. Esta enfermedad es provocada Ing. Agrónomo Fidel Cortese | Asesor técnico por un virus que es devastador para los animales pero sin ser una amenaza directa a la salud humana. A la fecha se llevaban sacrificados más de 24.000 porcinos y había temor en que se propague par el sudeste asiático.

En el mercado de trigo, de acuerdo al último informe del USDA, la estimación de cosecha de trigo vuelve a bajar. Estima 758,2 millones de toneladas el año anterior y baja a 729,6 millones de esta campaña (en Junio, esta última estimación era de 736,2 millones). Sequías en el último período del cultivo en Rusia (principal exportador mundial, que baja de casi 85 millones de toneladas a 68) y Europa han llevado a esta disminución.

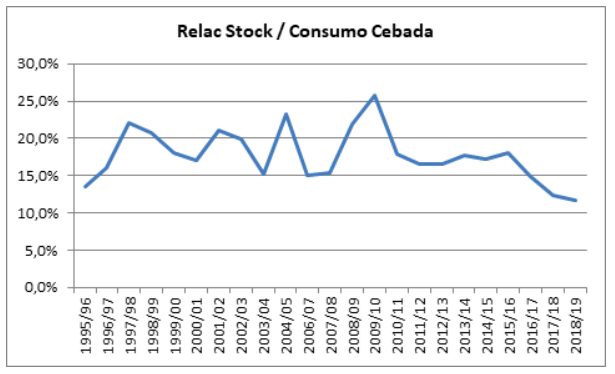

Para cebada, se mantienen las buenas perspectivas que venimos adelantando mes a mes. En la gráfica siguiente podemos ver la relación stock-consumo de los últimos 23 años que cae por debajo de límites históricos para la cebada y se hace más problemático esto debido a que va a quedar muy poca cebada de calidad maltera:

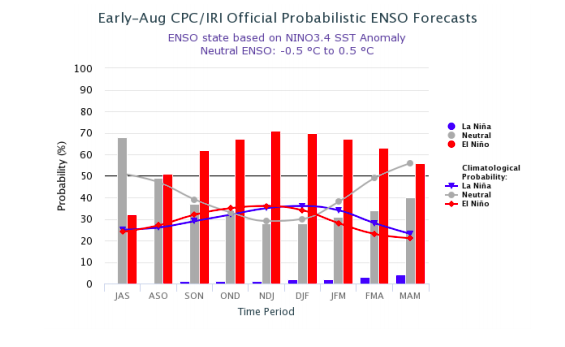

Otro factor para seguir de cerca es el climático. El último informe del Centro de Predicciones Climáticas, editado el pasado 9 de agosto, mantiene la tendencia informada estos últimos 3 meses. Muestra una tendencia de ocurrencia de un Año Niño / Neutro, lo que daría lluvias normales para el próximo trimestre:

En el mediano plazo debemos seguir atentamente qué pasa en la evolución de los cultivos y áreas de siembra de nuestros principales competidores y clientes, a saber:

- Australia: sin lluvias importantes en el mes en curso. Se agranda la preocupación de los productores, fundamentalmente en el este. Vuelven a bajar la estimación de cosecha. Fuentes privadas estiman entre 8 y 8,5 millones de toneladas. Debemos seguir la evolución de las lluvias y los pronósticos (el año niño se correlaciona con sequía).

- Ucrania: finalizó la cosecha de cebada en 8 millones de toneladas, la más baja de los últimos 5 años, producto de la sequía y menor área cosechada. Igualmente va a tener saldo exportable, principalmente para Arabia.

- Rusia: también finalizó la cosecha. Se verificó la caída en la producción de cebada de 20 a 17 millones de toneladas. En trigo, como manifestamos más arriba, la caída fue más dramática.

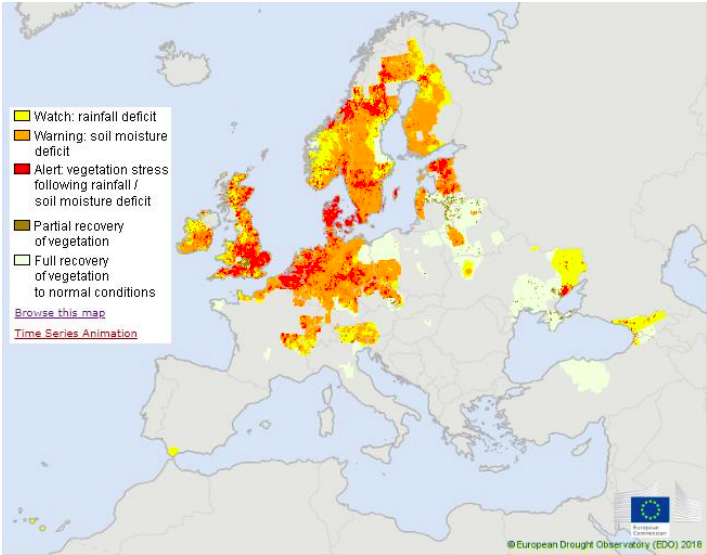

- Unión Europea: prácticamente finalizó la cosecha que se adelantó entre 2 y 3 semanas, producto del intenso calor y la sequía. Resta sólo algo en el norte de Gran Bretaña de cebadas de primavera. Problemas de calidad en los países Escandinavos y Alemania hacen que el mercado de cebadas de calidad se afirme y sostenga. El siguiente cuadro, editado la semana pasada por el Observatorio Europeo de Sequías (EDO), nos muestra como sigue complicado el panorama en este continente:

- Arabia Saudita: sin cambios con respecto al mes anterior. Mantendría su ritmo importador alrededor de los 8 millones de toneladas de cebada forrajera.

- China: aumenta su estimación de importación de cebada a casi 10 millones de toneladas. La guerra comercial con Estados Unidos, hace que reemplace parte del sorgo por cebada forrajera. Hay que estar atentos a oportunidades en este mercado.

Mercado nacional

Según estimaciones privadas, el área sembrada se ubicaría en 1 millón de hectáreas. Hay muy buenas implantaciones.

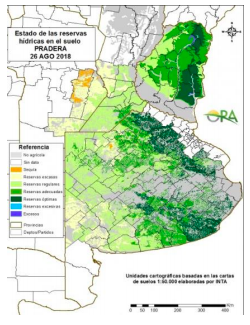

El estado de humedad en los suelos es muy bueno. Esto se pone en evidencia en el mapa proporcionado por la Oficina de Riesgo Agropecuario para el 26 de agosto:

Por cebada disponible (prácticamente agotada) se está ofreciendo 235 usd/t para las variedades Andreia y Shakira sobre el puerto de Quequén y Bahía Blanca, para cargas de Septiembre. Cebada forrajera, prácticamente compradores retirados, cotizando algún volumen menor para coberturas a 200 usd/t Bahía y 190 usd/t Quequén.

Para la cebada cosecha 2018 / 19, se visualizan las siguientes opciones:

- Exportación: por cebada cervecera, 235 / 240 usd/t para las variedades Andreia y Shakira, entrega enero / marzo 19. Proteína mínima 10 %.

- Cargill: programa de siembra 18/19 para la Maltería Rosario, están ofreciendo Trigo Rosario + 10 usd/t. Bonifica hasta un 8 % por proteína.

- AB Inbev (Quilmes y Pampa): en los informes anteriores se ha publicado la política de precios y pagos. Esta semana ofrecen para las Malterías forwards de 227,40 usd/t, para BB 232,40 y QQ 237,40. Reciben entre 9,5 y 13 % de proteína pagando entre 93 % y 103 % de acuerdo al valor de proteína entregado, de acuerdo a una tabla.

Para forrajera, la exportación ofrece 210 entrega diciembre y 212 / 215 usd/t para entrega enero. Al 1 de agosto había Declaraciones Juradas de Venta al Exterior (DJVE) por 0,926 millones de toneladas, versus 0,120 del año pasado a la misma fecha. Este número habla de una toma de posición nunca antes visto en cebada forrajera.

Tecnología de cultivo

Una vez lograda la implantación, una buena nutrición, adecuado control de malezas, plagas y enfermedades nos van a permitir contar con mayores probabilidades de tener un cultivo acorde a nuestras expectativas.

Se están haciendo las correcciones de nutrientes, fundamentalmente N. Insistimos en la excelente relación insumo-producto. Ya nos hemos explayado en este tema en el informe anterior.

También es tiempo de realizar los monitores de malezas. Recordemos la necesidad de controlar malezas como la Avena fatua que nos pueden traer problemas en la comercialización. Se están observando nacimientos de Avena fatua y Rye grass que compiten fuertemente por agua y nutrientes con nuestro cultivo.

Hay lotes que presentan problemas de carry over de herbicidas. Se ve enlotes que vienen de sojas tratadas con Diclosulam (Spider, Texaro) o Iamzetapir (Pivot). También en lotes provenientes de girasoles CL. Años anteriores hemos tenido muy buenas experiencias con bioestimulantes, como por ejemplo GZ de Timac.

Otro tema en el que conviene comenzar con los monitoreos tempranos es en la determinación de enfermedades. Una práctica no muy usual y de bajo costo que ayuda a bajar el inoculo inicial es la mezcla de fungicidas con la aplicación de herbicidas. Se están viendo incidencias que van del 5 al 40 % para Escaldadura (fundamentalmente en Andreia) y Mancha en Red (Shakira y Traveler).

Todos estos puntos deben asegurarse y al ser particulares para cada caso, un correcto asesoramiento profesional del que cuenta cada Productor, Cooperativas y Acopios, es clave para arrancar bien informados.

El próximo informe se editará en la tercera de septiembre. De existir novedades en el transcurso del mes se comunicarán vía mail o por Twitter (@fidelcortese).